博鱼体育【中国】有限公司官网

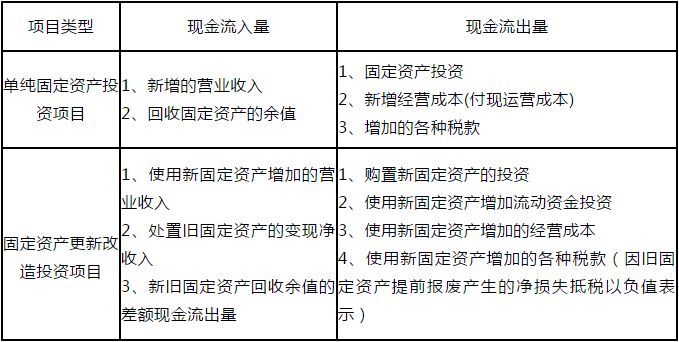

博鱼体育【中国】有限公司官网革新革新名目包罗两类:一是革新名目,即以崭新的流动物业替代原有同型号的旧流动物业,该类名目的目标在于收复流动物业的出产效力;二是革新名目

名目投资存在如上特性:投资实质怪异(每一个名目都最少触及到一项流动物业投资)、投资数额多、感化工夫长(⾄最少一年或一个停业周期以上)、产生频次低、变现才能差、投资危险大。

从名目投资的⻆角度看,原始投资(又称初始投资)即是企业为使该名目完整到达计算出产才能、展开畸形运营而参预的全数实际资本。即:

净现款流量又称现款净流量,是指在名目计较期内由每一年现款流入量与同庚现款流出量之间的差额所构成的序列目标。

现款流量表包罗“名目投资现款流量表”、“名目本钱金现款流量表”和“投资各方现款流量表”等不怜悯势。

名目投资现款流量表要具体列示所得税前净现款流量、累计所得税前净现款流量、所得税后净现款流量和累计所得税后净现款流量,并央浼按照所得税先后的净现款流量划分计较两套内部收益率、净现值和投资收受接管期目标。

与全数投资的现款流量表比拟,名目本钱金现款流量表的现款流入名目不变革,但现款流知名目差别,其详细实质包罗:名目本钱金投资、乞贷本金了偿、乞贷利钱付出、运营本钱、停业税金及附带、所得税和保持经营投资等。另外,该表只计较所得税后净现款流量,并据此计较本钱金内部收益率目标。

经营期某年所得税前净现款流量=该年因利用该流动物业新加的息税前成本+该年因利用该流动物业新加的折旧+该年收受接管的流动物业净残值

经营期某年所得税后净现款流量=经营期某年所得税前净现款流量-该年因利用该流动物业新加的所得税

固态投资收受接管期是指以投资名目运营净现款流量补偿原始总投资所必要的全数工夫。按是不是包罗扶植期可分为:包罗扶植期的收受接管期和不包罗扶植期的收受接管期。

固态投资收受接管期目标的长处是:可以或许直觉地反应原始投资的返本刻日;便于叙述,计较简朴;能够直觉地使用收受接管期以前的净现款流量消息。

固态投资收受接管期目标的错误谬误是:不思索资本工夫价格身分;不克不及准确反应投资体例的差别对名目的感化;不思索收受接管期满后继承产生的净现款流量。

投资收益率又称投资酬劳率,指达产期畸形年份的年息税前成本或经营期年均息税前成本占项⽬目总投资的百分比。

投资收益率目标的错误谬误是:不思索资本工夫价格身分;不克不及准确反应扶植期是非、投资体例的差别和收受接管额的有没有等前提对名目的感化;份子、分母计较口径的可比性较差;该目标的计较没法间接利⽤净现款流量消息。

内部收益率(IRR),即指名目投资现实可望到达的收益率。本色上,它是能使名目的净现值即是零时的折现率。

按照内部收益率的寄义,即净现值即是0的折现率,即取一个折现率,计较NPV,若是NPV即是0,则所用的折现率即为内部收益率博鱼体育官方。

内部收益率目标的长处:能从静态的角度间接反应投资名目的现实收益程度;计较进程不受基准收益率崎岖的感化,比力客观准确。

内部收益率目标的错误谬误:计较进程搀杂;当经营期呈现巨额追加投资时,有大概致使多个内部收益率呈现,或偏高或偏低,缺少现实意思。

内部收益率目标的决议计划绳尺是:当该目标大于或即是基准收益率或资本本钱的投资名目才存在财政可行性。

决议计划评介目标的应用包罗三个方面:一是自力规划评介决议计划;二是多个互斥规划的比力决议计划;三是多规划配合列队决议计划。本节只先容自力规划财政可行性评介及投资决议计划。

在财政办理中,将一组彼此分手、互不排挤的规划称为自力规划。在自力规划中,筛选某一规划其实不排挤筛选另外一规划。对这方面的决议计划便是要判定某一个规划是不是具有财政可行性。

不一样的目标评介后果大概会不分歧,如许就会呈现评介的财政可行性水平的差别。按照差别的水平,规划的财政可行性有四种环境:即完整具有财政可行性、根本具有财政可行性、根本不具有财政可行性和完整不具有财政可行性。

若是某一投资名目的评介目标同时满意如上前提,则能够判定该投资名目不管从哪一个方面看完整具有财政可行性,该当承受此投资规划。这些前提是: